Piše: Andrijana Pisarević; Naslovna fotografija: Pixabay

Da bi izgradili stambeno-poslovne objekte, investitori u Republici Srpskoj vrlo često podižu kredite u bankama. Međutim, ako ne isplate kredite, njihova dugovanja vrlo lako mogu da pređu na kupce stanova i poslovnih prostora, iako su oni svoj dio već isplatili investitoru, nerijetko takođe kroz zaduživanje kod banaka.

Da bi dobili kredite, investitori kao garanciju otplate uglavnom stavljaju hipoteku na zemljište, a koja se potom “proteže” i na zgradu koja će tek biti izgrađena. Na ovu stavku kupci stanova uglavnom ne obraćaju pažnju ili je ne shvataju kada sklapaju kupoprodajni ugovor, te vjeruju da će investitor, u skladu sa obećanjima, završiti objekat na vrijeme i sa određenim kvalitetom.

Problem nastaje kada investitor naplati stan ili poslovni prostor, a ne vrati pozajmljena sredstva banci i ne ispoštuje dogovorene rokove. Tada se banke okreću kupcima i naplaćuju svoja potraživanja iz njihovih stanova i poslovnih prostora.

Ovo se desilo vlasniku poslovnog prostora u zgradi u predgrađu Banjaluke, koji je potrošio mnogo vremena i novca, te stigao do Vrhovnog suda pokušavajući da dokaže da se hipoteka ne odnosi na njegovu nekretninu, te da banka treba naplatiti dugovanja iz imovine investitora koji je u međuvremeno otišao pod stečaj. U ovoj namjeri na kraju nije uspio, pa je njegov poslovni prostor završio na prodaji.

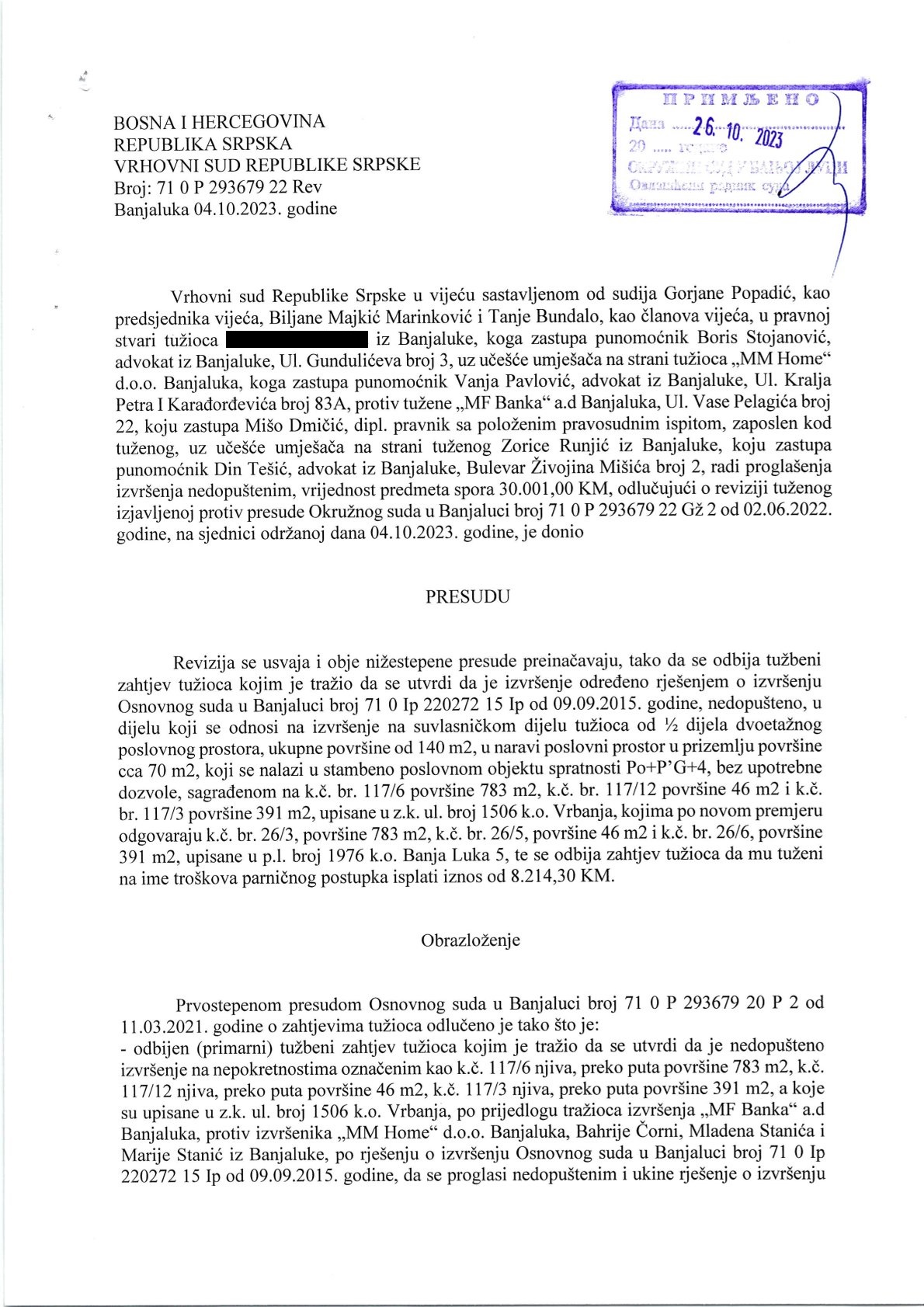

Sve ovo potvrđuje i sudska presuda Vrhovnog suda Republike Srpske donesena krajem prošle godine, kojom je odlučeno da hipoteka na zemljištu može obuhvatiti i izgrađene stambeno-poslovne jedinice, te postati opterećenje novim vlasnicima stanova i poslovnih prostora.

Ovom presudom preinačene su one prethodne donesene pred Okružnim, a prije toga i pred Osnovnim sudom u Banjaluci, kojim se nije dopuštalo banci izvršenje na poslovnom prostoru zato što investitor koji je gradio zgradu nije u potpunosti isplatio kredit.

Vrhovni sud na strani banaka

Kako stoji u presudi, prvostepeni sud je utvrdio da je između MF banke i investitora “MM Home” zaključen ugovor o kreditu 2013. godine, nakon čega je investitoru isplaćeno 170.000 KM. Rok vraćanja bio je 22 mjeseca, uz grejs period 10 mjeseci i fiksnu kamatnu stopu 11,50 odsto. Da bi se osiguralo vraćanje kredita, između ostalog, ugovorena je hipoteka na zemljište.

Na tom zemljištu izgrađen je poslovno-stambeni objekat, stanovi su prodati, a poslovni prostor na dvije etaže kupio je B. G. Međutim, zbog neriješene papirologije same zgrade nije uspio da se upiše kao vlasnik poslovnog prostora. Kasnije je taj isti prostor stavljen na prodaju da bi se namirilo dugovanje banci jer investitor nije vratio kredit, a njegova kompanija je otišla u stečaj.

“S obzirom na zakonom uspostavljeno jedinstvo nepokretnosti, glavni element etažne svojine nije više, kao prema ranije važećem zakonu stan, poslovna prostorija, zato što se prava sa zemljišta šire na ono što se s njim trajno spojilo, uključujući zgradu, a kroz zgradu na njene posebne upotrebne cjeline, pa etažnu svojinu predstavlja odgovarajući suvlasnički dio zemljišta sa kojim je trajno povezan poseban dio zgrade”, navodi Vrhovni sud u presudi.

Navodi se i da je B.G. isplatio dogovoreni iznos firmi “MM home”, ali se nije upisao kao vlasnik jer je ugovor o kupovini zaključen dok je zemljište zgrade bilo pod hipotekom. U presudi takođe stoji da je on prilikom zaključenja ugovora znao da je objekat opterećen hipotekom, o čemu ga je morao upozoriti notar kod kojeg je sačinio ugovor. On je pristao na kupovinu pod tim uslovima pa je “dužan trpjeti izvršenje predloženo i određeno na cijeloj nepokretnosti, a time i na poslovnom prostoru koji pripada zgradi, odnosno zemljištu”.

U presudi se objašnjava da je MF banka na osnovu ugovora o kreditu stekla dobrovoljnu hipoteku na nepokretnostima u Vrbanji na kojem je izgrađena zgrada, te da je u javnoj evidenciji upisano kao susvojina sa jednom osobom.

“Zgrada nije upisana u zemljišnu knjigu, stanovi i poslovni prostori su prodati i predati kupcima, graditelj nije izvršio etažiranje nepokretnosti. Tuženi (MF banka) je podnio prijedlog za izvršenje radi realizacije ugovorene hipoteke. Rješenjem Osnovnog suda u Banjaluci iz septembra 2015. godine, određeno je izvršenje na nepokretnostima, a u aprilu 2019. godine određeno je sprovođenje prodajom dvoetažnog poslovnog prostora”, navodi sud.

Investitori prebacuju odgovornost na kupce

Jedan od zastupnika u ovom sporu, advokat Din Tešić, čija je kancelarija specijalizovana za bankarstvo, eksproprijacije i sporove vezane za nekretnine, ističe da je ovo još jedan od načina na koji investitori svoju odgovornost prebacuju na kupce, koji ne čitaju pažljivo ugovore i rizikuju da izgube vlasništvo nad plaćenim stanom ili poslovnim prostorom.

“Primjećujem sve više slučajeva da investitor naplati kupoprodajnu cijenu stanova i poslovnih prostora, a ne vrati kreditna sredstva banci, niti ispoštuje dogovorene rokove i kvalitet materijala. U ovakvim slučajevima banka naplaćuje iz stanova i pokraj toga što je njihova kupoprodajna cijena uredno isplaćena investitoru, kako je banka stekla hipoteku i na stanovima koji su izgrađeni. Vrhovni sud Republike Srpske je jasno zauzeo stav da se hipoteka koja je upisana na zemljište proteže i na objekat koji je izgrađen nakon upisa hipoteke na zemljištu”, priča Tešić.

Kaže da većina investitora gradi stambene zgrade pretežno koristeći kredite komercijalnih banaka, koje prije započete gradnje objekta upisuju hipoteku na zemljišnim parcelama obezbjeđujući svoje potraživanje.

“Kupci stanova u izgradnji olako shvataju da je to nebitna činjenica kako hipoteka nije upisana na novoizgrađenom stanu koji kupuju i slijepo vjeruju investitorima da će se objekat izgraditi u dogovorenim rokovima sa zadovoljavajućim kvalitetom. U ovom slučaju naš klijent je imao interes da bude umješač u parnici na strani “MF Banka” da bi dokazao da banka ima prava da naplati iz poslovnih prostora investitora, koji su mu ostali u zgradi jer bi u suprotnom slučaju morala namirivati svoje potraživanje prodajom stanova savjesnih kupaca. Naš stav je usvojio i Vrhovni sud Republike Srpske i dopustio naplatu potraživanja iz poslovnog prostora Investitora”, kaže Tešić.

Posebno ističe da u ovakvim slučajevima nikako ne preporučuje kupovinu stana ili poslovnog prostora bez konsultacije sa advokatom i napominje da notari nisu dužni da savjetuju strane u postupku, te da zauzimaju neutralan stav između ugovornih strana.

Prevare kao pojava

Slična situacija dogodila se u slučaju Veljka Kuridže iz Oštre Luke koji je prije 16 godina uplatio gotovo 20.000 maraka avansa za stan u Banjaluci u koji je trebalo da se useli još 2009. godine. Epilog priče poznate kao afera “Del invest” ili “Veseli brijeg” je da zgrada nije izgrađena, a njemu, kao i mnogim kupcima nikada nije vraćen novac, uprkos presudama.

Investitor Zoran Delić je pobjegao iz BiH, a poslije je po potjernici uhapšen, izručen i, na osnovu sudske nagodbe, osuđen za utaju poreza. Kuridža je sa ostalim oštećenim kupcima stigao na Ustavni sud Republike Srpske i Ustavni sud BiH, ali i u Evropski sud za ljudska prava u Strazburu.

“Mnogi su oštećeni, ali samo neki su se namirili. Sigurno desetoro nas koji smo dali avanse smo ostali bez novca i bez stanova. Investitor je pobjegao, a imovina koja je ostala iza njega je razgrabljena”, kaže Kuridža.

“Del invest” je 2008. ponudio na prodaju 176 stanova u zgradi koja nije imala građevinsku dozvolu i koja se samim tim po zakonu ni ne bi mogla graditi iz kreditnih sredstava. Ali jeste. Dvije godine kasnije, vlasnik firme je pobjegao sa novcem. Nakon bezbroj presuda, namirili su se iz prodaje zemljišta na Veselom brijegu (naselje u Banjaluci) ispod svake cijene, pa nije ostalo sredstava da se obeštete svi tražioci.

Advokat Miron Bjelovuk iz Gradiške kaže da je potražnja stanova daleko veća od ponude, zbog čega su kupci često u veoma nepovoljnim uslovima.

Ne kupuju stan, nego nadu

“Prije nego što se ašov ukopa u zemlju za temelj, stanovi koji tek treba da se izgrade su rasprodati i to po veoma visokoj cijeni. U takvim uslovima kupci uopšte nisu obazrivi i pristaju da kupe stan u zgradi u izgradnji, a koja se gradi ne zemljištu koje je opterećeno hipotekom. Kupci takvih stanova često nisu svjesni u kakav rizik ulaze, niti ozbiljno shvataju opomene notara”, priča Bjelovuk.

Prema Zakonu o stvarnim pravima, banke kao davaoci kredita, imaju pravo da, ukoliko kredit ne bude vraćen, svoje potraživanje naplate iz stanova i poslovnih prostora napravljenih na zemlji koja je stavljena pod hipoteku, kao zalog vraćanja kredita.

“Promjena vlasnika opterećene nepokretnosti nije relevantna i to je načelo neodvojivosti. Jednostavno rečeno, kupite i u cjelosti isplatite kupoprodajnu cijenu za stan koji je izgrađen na zemljištu koje je opterećeno hipotekom, a onda dočekate da banka kao hipotekarni povjerilac pokrene sudski izvršni postupak prodajom vašeg stana, jer investitor nije vratio ranije podignut kredit. Tako, kao kupac, osim što učestvujete u finansiranju poslovanja investitora kao građevinara jer u vrijeme kupovine stan nije bio izgrađen, sada otplaćujete i investitorove dugove sa kojim nemate ništa osim što ste bili brzopleti i olako prešli preko upozorenja notara. Nije se ostvarila vaša nada da će valjda sve biti u redu, ali investitor nije bio doveden u poziciju da se nada da ćete valjda vi stan platiti”, kaže Bjelovuk.

On smatra da i dalje ostaje upitno da li je pošteno da se omogućava poslovanje u tako nepovoljnim uslovima za građane kao kupce stanova.

“Da li ima jednakih davanja kada kupac kupuje i plati stan koji tek treba izgraditi i to na zemljištu koje je opterećeno hipotekom? Po mom mišljenju nema jednakog davanja jer kupac plaća kupoprodajnu cijenu stana isplatom određenog novčanog iznosa investitoru, kao graditelju i prodavcu stana u izgradnji. Investitor tačno zna šta je primio od kupca na ime kupoprodajne cijene. Novčani iznos ima nespornu vrijednost i investitor zna i nominalnu i upotrebnu vrijednost istog”, ističe naš sagovornik.

S druge strane, dodaje on, kupac ne zna, odnosno ne može biti siguran šta može dobiti za isplaćen novac zauzvrat.

“Kupac zapravo kupuje nadu da će kupiti stan i da će sve proći bez problema. Očigledno je da tu jednakog davanja nema”, kaže Bjelovuk koji smatra da bi zakonodavac trebalo da uredi poslovanje i djelatnost izgradnje i prodaje stanova tako da se ovo više ne dešava.